Впервые рассматриваете возможность обращения в ломбард и не знаете, что проверить? В первую очередь обратите внимание на тарифы. Заранее определите сумму, которую планируете занимать, и узнайте тарифную ставку — так вы сможете заранее рассчитать размер возврата. Умение просчитать переплату поможет избежать неприятных сюрпризов и принять обоснованное решение. В этом материале — простое руководство по расчету процентов: что учитывать, какие ставки бывают и как понять, когда выгоднее вернуть деньги.

Что такое ломбардный займ

Ломбардный займ — простой способ быстро получить деньги, предоставив в качестве обеспечения ценную вещь: ювелирные изделия, золотые монеты, лом ювелирных изделий. Временно передаете предмет и получаете заем на сумму, соответствующую его рыночной стоимости.

Главное отличие от банковских кредитов и МФО — отсутствие проверки кредитной истории, минимальные требования к документам и моментальное оформление. Если вы не вернете деньги вовремя, штрафов не будет: вещь просто остается у организации, без образования долга или негативных последствий для заемщика. Такая простота и прозрачные условия делают ломбард удобным вариантом для тех, кому срочно нужны деньги без бумажной волокиты.

Из чего складывается сумма процентов

Проценты за пользование — плата, уплаченная клиентом за временное получение денежных средств. В контексте ломбардного кредита сумма зависит от ключевых параметров:

-

Денежных средств, полученных на руки;

-

Ставки;

-

Срока займа.

Ставка указывается в договоре. Начисляется за каждый день пользования средствами и включает фиксированную плату, не подверженную росту.

Пример расчета вручную

Допустим, вы получили 10 000 ₽ на 30 дней под 0,2% в день.

Формула расчета:

10 000 × 0,002 × 30 = 600 ₽

Общая сумма к возврату составит 10 600 ₽.

Такой подход позволяет самостоятельно оценить расходы и заранее понять, выгодны ли предложенные условия.

Как рассчитать срок займа и проценты заранее

Понимание того, как рассчитываются начисления и как выбрать подходящий срок, — ключ к разумному управлению финансами при обращении за ссудой. Начисления начинаются со дня, следующего за датой получения денег, и зависят от ежедневной ставки и длительности пользования. Чем дольше продолжается пользование средствами, тем выше итоговая переплата. Если возникли непредвиденные обстоятельства и вы хотите продлить срок, достаточно ежемесячно погашать проценты. Продление возможно до одного года.

Чтобы сэкономить, выбирайте минимальный необходимый срок, следите за датой окончания договора и при необходимости вносите оплату заранее — это поможет сохранить контроль над ситуацией.

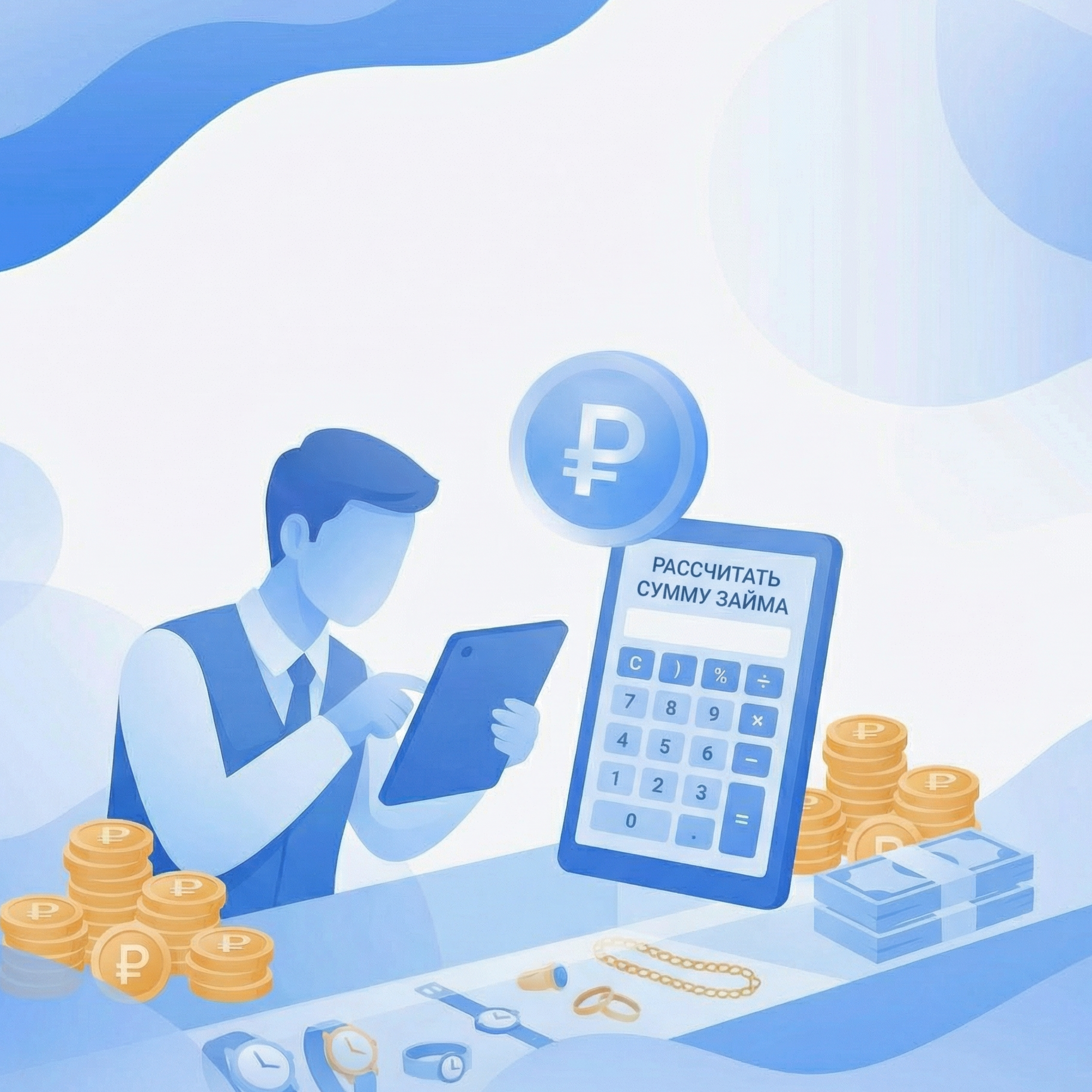

Калькулятор на сайте syai.ru

Онлайн-калькулятор на сайте syai.ru позволяет предварительно рассчитать, сколько вы получите наличными и сумму переплаты. Калькулятор учитывает ключевые параметры:

-

Тип залога: ювелирные изделия

-

Сумма: от 1 до 5 000 000 рублей

-

Срок: от 1 месяца до 1 года.

Расчет происходит мгновенно — вы сразу сможете увидеть, сколько будет стоить использование средств. Однако важно уточнить, что в ломбарде «Сияй» предусмотрена широкая тарифная линейка, поэтому вы легко подберете удобный и выгодный вариант. Кроме того, вы можете выкупить свой залог в любой момент, даже через один день.

Преимущества использования калькулятора:

-

мгновенный расчет без ошибок;

-

полная прозрачность условий;

-

возможность планировать расходы заранее.

Такой инструмент особенно полезен тем, кто оформляет ссуду впервые и хочет рассчитать финансовую нагрузку.

Скрытые комиссии: бывают ли они

При оформлении сделки крайне важно внимательно читать договор: в ломбардах отсутствуют комиссии, штраф и пени. Платежи, включая ежедневную процентную ставку, должны быть указаны четко и прозрачно. Нелегальные ломбарды могут указывать заниженную ставку, а затем добавлять дополнительные сборы за хранение, страховку, оценку или продление. Это увеличивает фактическую переплату и превращает выгодную сделку в кабальную.

Чтобы не столкнуться с подводными камнями, всегда обращайте внимание на итоговую сумму, которую вам придется вернуть, и требуйте детальную расшифровку всех платежей.

Сеть ломбардов «Сияй» работает строго в соответствии с законодательством РФ, внесена в государственный реестр ЦБ РФ, действует по публичной оферте и не предусматривает скрытых комиссий. Это ваша гарантия прозрачности, честности и финансовой безопасности.

FAQ – Часто задаваемые вопросы

Какой процент в день считается «нормальным»?

Обычно ставки по краткосрочным договорам варьируются от 0,3% до 0,5% в день — такой диапазон считается рыночным и разумным. Что превышает 1% в сутки, признано чрезмерным.

Что будет, если не заплатить проценты вовремя?

В ломбардах «СИЯЙ» не начисляются штрафы и пени за просрочку. После окончания основного срока предоставляется льготный месяц (в соответствии с Федеральным законом № 196-ФЗ «О ломбардах»), в течение которого клиент может выкупить вещь, погасив долг. Если и по истечении этого времени вещь не выкуплена, она поступает на реализацию как невостребованное имущество.

Можно ли продлить займ и как это влияет на расчет?

Да, продление возможно — оформляется дополнительным соглашением или автоматически при уплате процентов за очередной период. При продлении расчет процентов продолжается с учетом оставшейся суммы и новых сроков.

Заключение

Если вы впервые планируете оформить договор займа или просто хотите проверить корректность начислений — обязательно пользуйтесь проверенными инструментами, сравнивайте ставки и уточняйте детали договора заранее. Важно понимать, как рассчитываются начисления по договору, чтобы избежать неприятных последствий.

Призыв к действию:

«Рассчитайте свой займ с помощью онлайн-калькулятора на syai.ru — это быстро, бесплатно и прозрачно»